此网站采用了 cookies。继续浏览网站表示您同意我们的 cookies 政策。

This site uses cookies. By continuing to browse the site, you are agreeing to our use of cookies.

ISA Investment

物价成本不断上涨的担忧正在席卷英国,家庭需要为更高的生活成本提前做好准备。长远来看,权益类资产的长期投资回报的表现远远领先于存款等资产,另外加上股票基金ISA账户的免税福利,和我们专业的投资理财团队为您定制的投资组合和丰富的资产管理经验,必然可以使您在财富积累上更进一步。

由于当下通货膨胀已经达到了41年以来的最高水平,并且英格兰银行预计今年的通胀率仍会由于多方面因素继续攀升,或于今年年底达到11%。因此您的储蓄正在无可避免地受到通胀的侵蚀。合理投资可以让您的储蓄在一定程度上抵御通胀并达到个人与家庭的财富目标,而ISA账户则能为您免除税款以获得更丰厚的收益。如果您担心当下市场的波动,您可以在充值后静观其变,再选择相对合适的时机入市。

新的税务年度已经开始,如果您还没有开设ISA账户,请尽快与我们联系。如果您已经开设了ISA账户,您2022/23税务年度的免税额度已经刷新,您可以联系我们进行本年度的充值。

宏观事件

北京时间2月2日,美联储公布利率决议。宣布加息25个基点,将联邦基金利率目标区间上调至4.50-4.75%。同时,维持缩减资产负债表计划不变。

Part.

1

2月会议如期加息25BP

中性发布会后市场继续“狂欢”

发布会中鲍威尔未蓄意打压资本市场,不确定性落地后市场继续宽松交易。

2 月会议声明实际上小幅鹰派,美股也确实在声明发布后小幅走软,同时美债利率和美元有所冲高。然而,会议当天标普 500 收涨 1.05%,2 年期美债利率下行 12BP,美元指数大跌0.93%,市场依旧做空美元走出典型的宽松交易组合。

美元指数短期可能保持相对弱势,但下行空间不大。暖冬给了欧洲央行更多得空间加息控制通胀,当前美联储加息进入尾声,虽然前期欧央行紧缩步调一直落后于美联储,从剩余加息空间来看,欧央行空间可能更大。此外IMF上调2023年全球经济预期,全球风险偏好抬升,压制美元表现。不过由于政策在市场表现中的滞后性,不排除上述乐观情况扭转、美元存在反弹的风险。

继美联储宣布加息25个基点后,英国央行闻声再度加息50个基点,将利率上调至4.00%,为2008年10月以来最高水平。英国10年期国债收益率跌破三,德国10年期国债收益率达到11年以来最大跌幅。Equity Capital首席宏观经济学家Stuart Cole表示,德国国债收益率的下跌表明很快就能看到欧洲央行的政策转向。

同时,欧洲央行一如预期地加息50个基点,但令人惊讶的是,它今天宣布将在3月份再加息50个基点,这表明欧洲央行目前的立场比美联储或英国央行强硬得多。欧元区通胀压力仍然过高,表明通胀的增长势头仍在保持,因此需要进一步收紧政策。但就跟英镑的反应一样,欧元不断下跌表明人们担心欧洲央行的行动可能会让经济陷入衰退。欧洲央行政策制定者预计5月加息25或50个基点,预计至少还会加息两次,一些欧洲央行政策制定者认为3.5%是终端利率。

通胀压力趋缓以及经济衰退担忧是加息的主要原因。2022年年中以来,通胀持续回落。2022年12月,名义CPI同比回落至6.5%,核心CPI同比回落至5.7%。从经济来看,美联储大幅降息使得经济活动降温,更多经济数据提示美国经济未来可能面临衰退风险。如制造业PMI持续回落,连续三个月低于50;服务业PMI也已跌破荣枯线,进入收缩区间。经济衰退担忧挥之不去,美联储货币政策逐步转向或成必然。

此外,重金属市场做出反应,现货黄金失守19210美元/盎司,日跌幅0.14%,黄金期货价格下跌0.35%,白银期货下跌0.06%。黄金高位回落,建议持续关注北京时间2月3日晚间非农数据的发布情况。

国际货币基金组织发出呼吁;各国央行必须确保政策在足够长的时间内保持适当的紧缩,以持续地将通胀拉回目标水平。

Part.

2

通胀增速回落高度乐观

年末美联储或因深度衰退而降息

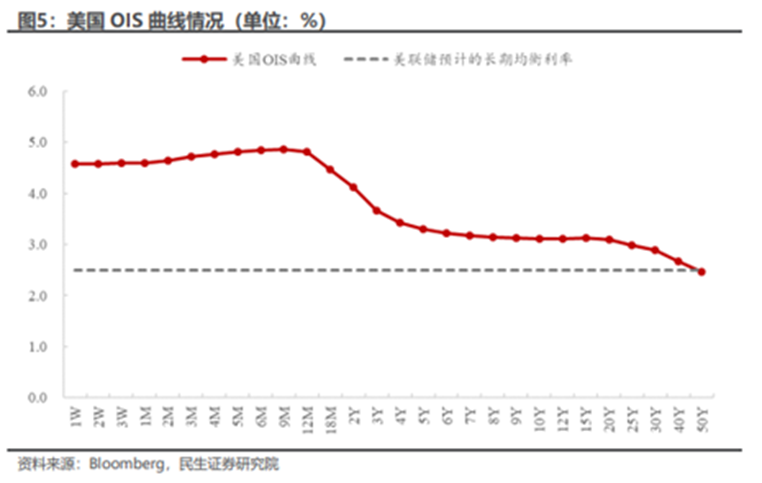

美国高收益债利差仍保持在相对较低的水平,且显著低于2016年和疫情时期,当前市场对美国未来加息节奏的预期与美联储出现巨大分歧。美元指数与各年限美债利率显著回落叠加衍生品定价下半年降息表明市场在进行“衰退交易”。同时,美国OIS曲线显示,虽然未来数年美国短端利率将快速下行,但仍高于美联储预测的长期均衡水平。显然美国利率市场并非在定价经济衰退,而是通胀超预期下行所带来的利率下调。

Part.

3

短期内谨慎对待通胀

中长期维度需做好新一轮降息周期准备

美国最近几个月 CPI 同比增速的下行的一大原因是能源通胀的拖累。但随着中国经济的重启,能源需求的上升外溢至海外市场,美国零售汽油价格已经连续5周上升。汽油价格的上行可能会让美国能源通胀增速在近期反弹。同时,美国劳动力市场持续火热。12 月非农职位空缺数录得 1101 万人,超过市场预期。高涨的劳动力需求可能让美国工资增速难以进一步下行,并对核心通胀形成支撑。

美联储通胀监测指标体系中,最重要的薪酬跟踪指标是雇佣成本指数(Employment Cost Index,ECI)与非农薪酬数据。相比较月度的非农数据,季度的雇佣成本指数虽然牺牲了部分时效性,但因为其具有覆盖面较广,考虑受访者权重、纳入福利体系、以及波动相对较小等特征,成为了美联储薪酬监测体系中最受关注的指标。

历史观察,PCE 服务项同比与 ECI 同比对美联储加息峰值具有重要指示意义。当美联储加息终点位置能够确定性的持续高于服务业 PCE 同比,并持续推动服务业 PCE 同比与 ECI 同比下行后,美联储加息进程或结束。2022 年四季度 ECI 同比为 5.1%,仍然高于当前政策利率。参考非农薪酬同比对 ECI 同比的领先意义,目前非农薪酬同比已经见顶并加速回落后降至 4.6%,后续 ECI 同比的持续回落确实是可以期待的。

即目前不排除美联储可能在3月暂停加息,有概率从第四季度进行降息。

由于近期股市波动较大,我们将会继续密切关注全球市场的最新动向,为您在每天早上更新国际形势与金融市场的相关新闻。

作为专业的资产管理公司,圣玛丽私人财富将会实时为投资者监控全球市场,并及时作出相应的调整,如果您对投资理财有任何的问题,请扫描下方二维码随时与我们取得联系!

圣玛丽私人财富作为英国金融行为监管局(FCA)授权和监管的机构,拥有专业的投资理财顾问团队,丰富的资产管理经验,我们的 ISA 账户管理服务全面完善,从咨询开户起一站式放心服务,并可针对客户的风险承受能力及收益需求提供定制化的投资组合以供选择。但值得注意的是,投资是有风险的,且金融市场的不可预测性与波动性是未知的,因此我们只能尽最大的努力希望为每一个投资者带来理想的收益。

*本文仅代表分析员个人观点,不构成任何投资建议。值得注意的是,投资有风险,且金融市场的不可预测性与波动性是未知的。投资标的的价值及投资它们产生的收入既有可能上涨也有可能下跌。因此,您的资产价值将可能无法回溯到初始投资金额。过往投资表现并不代表未来投资表现。

扫描二维码 立刻咨询

St Mary's Private Wealth 圣玛丽私人财富

【财富频道】

圣玛丽私人财富(SMPW)拥有专业的理财投资顾问团队,受英国金融行为监管局(FCA)授权和监管,任何公司的相关信息都可以在英国金融监管局(www.fca.org.uk/register)官方网站被查证。

我们的理财专家可以保证您的账户管理完全符合移民局对 Tier 1 Investor visa 的要求,帮您规避明文要求不可投资的理财产品,最大程度地为您降低误操作风险。作为受FCA 监管的金融机构,我们还可以帮助您出具在续签时需要的正式证明信,获得英国金融业服务最高级别的投资者保障。

除此之外,我们拥有充足的资本金;团队内的理财和投资专家全部拥有国际性资历(CFA、IMC 等),并且具有多年可证实的从业经验,他们会利用丰富的财务知识服务客户,帮助您使用正确的方法降低或消除债务;分析保险需求,合理规划退休计划;做出合理财务决策,进行明智的投资,帮助您获得最大的收益。

快快戳一下网站联系我们吧:

http://spwinvestment.com/

匿名评论